美银证券:中国央行扣动宽松扳机

5 月 6 日,中国央行终于实施了市场期待已久的宽松政策,下调存款准备金率 50 个基点,并将 7 天期逆回购政策利率下调 10 个基点至 1.4%。在央行宣布这一消息之前,2 年期与 10 年期中国国债利差处于历史低位,消息公布后,收益率曲线因市场的即时反应而变得更加陡峭。

展望未来,美银认为收益率曲线很可能会进一步陡峭化,原因如下:一是特别国债将带来更多长期限债券供应;二是资金面状况良好,且中国央行有可能重启债券购买操作。

此外,美银继续看好做多 2 年期中国国债,同时做空 2 年期人民币无本金交割利率互换。并指出,该交易策略面临的风险在于,政府债券发行量可能超出预期,以及央行提供的流动性不足。

外汇:外汇结算余额适度改善

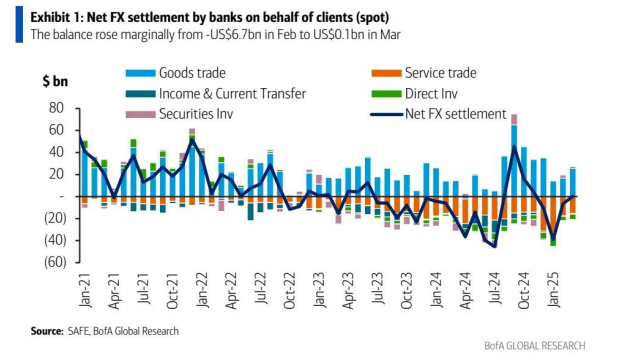

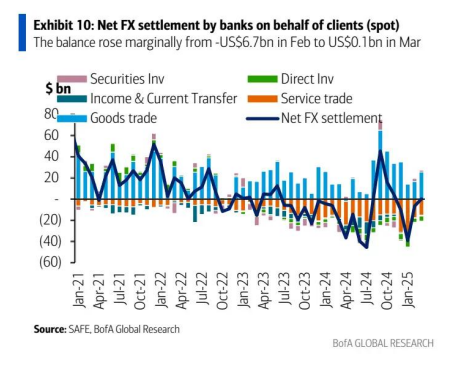

国际收支相关的美元供需基本保持平衡。银行客户的即期外汇结算余额(外汇卖出与买入的差额)从 2 月的 -67 亿美元温和上升至 3 月的 0.1 亿美元(见图 1)。

图 1:银行代客净外汇结算(即期):结算余额从 2 月的 -67 亿美元微升至 3 月的 0.1 亿美元

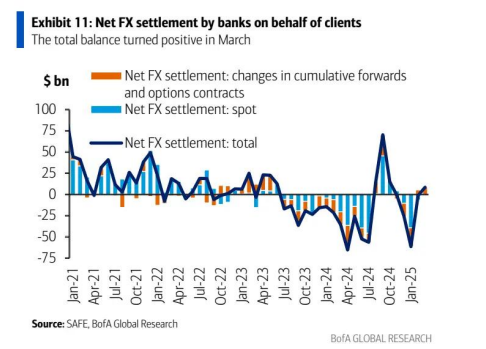

将未平仓远期和期权合约的变动纳入计算后,3 月综合净外汇结算额达到 84 亿美元,这是自 2024 年 10 月以来首次出现正值。

银行间资金与债券市场

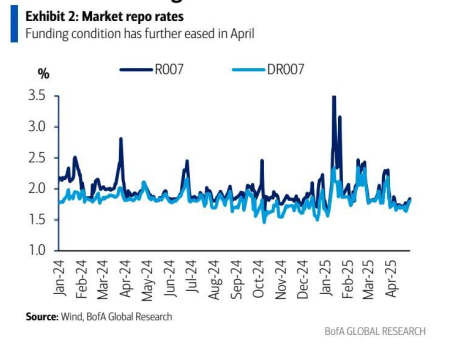

图 2:市场回购利率:4 月资金面进一步宽松

4 月资金面进一步宽松,DR007 和 R007 平均利率分别为 1.82% 和 1.9%。

5 月 6 日,中国央行下调存款准备金率 50 个基点,并将 7 天期逆回购政策利率下调 10 个基点至 1.4%。此次宽松举措实施后,市场回购利率是否会进一步下行成为关键看点。

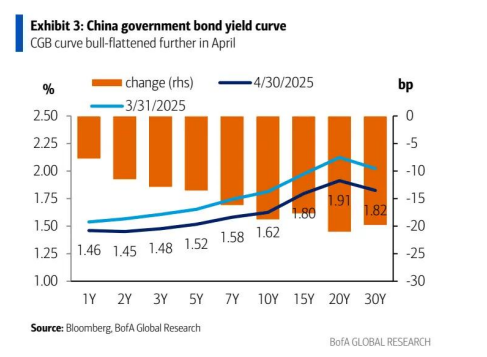

图 3:中国国债收益率曲线:4 月中国国债收益率曲线进一步牛市平坦化

4 月中国国债收益率曲线进一步牛市平坦化,推动 2 年期与 10 年期国债利差收窄至 16 个基点,接近十年来的最低水平。增长和通胀的下行风险似乎在上升,这促使投资者延长债券久期。

展望未来,由于特别国债带来更多长期限债券供应,且资金面良好、央行或重启债券购买操作,我们预计收益率曲线将变得更加陡峭。

图 4:中国 2 年期互换利差:年初至今,互换利差显著收窄

4 月 14 日,考虑到估值具有吸引力、正利差收益,以及预期央行将重启债券购买操作,我们建议客户做多 2 年期中国国债,同时做空 2 年期人民币无本金交割利率互换(现价:-4 个基点,建仓点位:-4 个基点,目标点位:30 个基点,止损点位:-22 个基点)。该交易策略面临的风险是政府债券发行量超预期,以及央行流动性支持不足。

图 5:中国央行新政策工具提供的长期资金:中国央行已连续四个月暂停债券交易

中国央行已连续四个月暂停在二级市场进行政府债券交易。尽管如此,我们仍认为在未来几个月,央行很可能会进行一定规模的债券净买入操作,以配合大规模的债券发行计划。

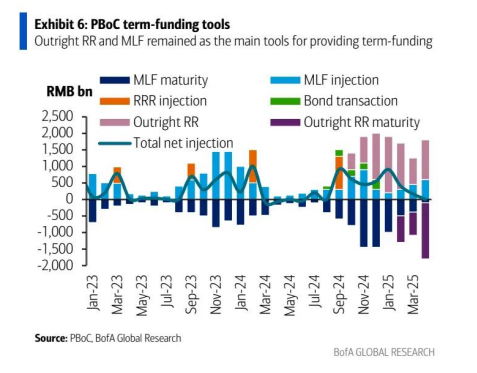

图 6:中国央行长期资金工具:买断式逆回购和中期借贷便利仍是提供长期资金的主要工具

2025 年前四个月,买断式逆回购(RR)和中期借贷便利(MLF)仍是提供长期资金的主要工具。

图 7:政府债券净供应量(中央和地方):4 月政府债券净供应量较 3 月大幅下降

4 月政府债券净供应量较前两个月有所下降。前四个月总净供应量约为 4.85 万亿元人民币,相当于 3 月公布的财政预算中年度发行量预估的 35%。

外汇与资金流动

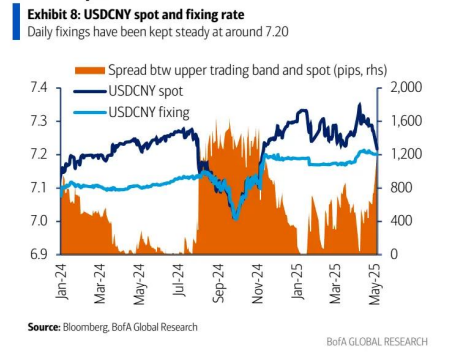

图 8:美元兑人民币即期汇率和中间价:每日中间价稳定在 7.20 左右

4 月美元兑人民币汇率区间波动,5 月有所下行。与此同时,中国央行将美元兑人民币每日中间价稳定在 7.20 左右。即期汇率与中间价的价差达到 2024 年 11 月以来的最窄水平。

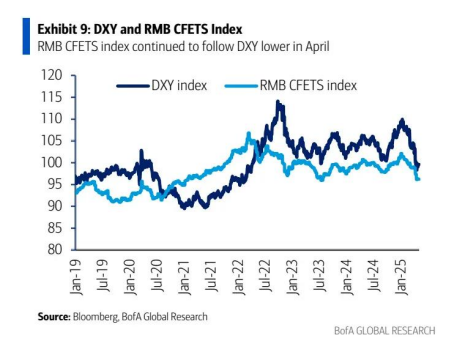

图 9:美元指数和人民币 CFETS 指数:4 月人民币 CFETS 指数继续跟随美元指数下行

4 月人民币 CFETS 指数继续跟随美元指数下行。鉴于高额关税的影响和不利的利差因素,我们预计人民币这种相对弱势的表现将持续。

图 10:银行代客净外汇结算(即期):结算余额从 2 月的 -67 亿美元微升至 3 月的 0.1 亿美元

银行客户的即期外汇结算余额(外汇卖出与买入的差额)从 2 月的 -67 亿美元温和上升至 3 月的 0.1 亿美元,银行客户的总体美元供需基本保持平衡。

图 11:银行代客净外汇结算:3 月总结算余额转正

将未平仓远期和期权合约的变动纳入计算后,3 月综合净外汇结算额达到 84 亿美元,这是自 2024 年 10 月以来首次出现正值。

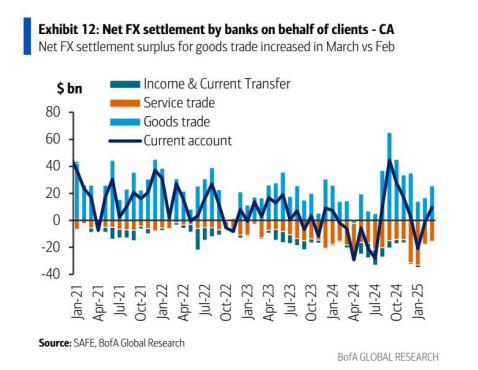

图 12:银行代客净外汇结算 - 经常账户:3 月货物贸易净外汇结算顺差较 2 月增加

细分经常账户下的外汇结算和销售活动,3 月货物贸易净外汇结算顺差从 2 月的 167 亿美元升至 255 亿美元。“服务” 和 “收入及经常转移” 相关的净外汇结算逆差基本稳定,分别为 -154 亿美元和 -6 亿美元。

图 13:银行代客净外汇结算 - 资本与金融账户:3 月证券投资结算余额再次出现小额顺差

3 月,直接投资的净美元买入额为 48 亿美元。证券投资的净外汇结算余额再次出现小额顺差,为 18 亿美元。

图 14:海外资金流入中国债券市场累计规模:3 月有大量资金流入

3 月,中国债券市场迎来大量海外资金净流入(1420 亿元人民币)。其中大部分资金流入用于购买大额可转让定期存单(NCD),以获取具有吸引力的收益率,这可能是投资者预期资金面将更加宽松。

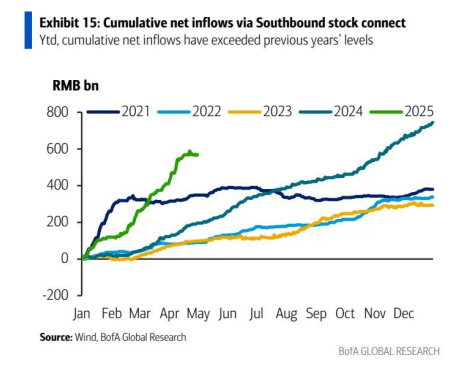

图 15:通过南向港股通的累计净流入资金:年初至今,累计净流入已超过往年水平

4 月,通过南向港股通的资金净流入依然强劲。年初至今,净流入资金已达 5690 亿元人民币。

0人