大摩关键预测!风暴眼:美元熊市持续

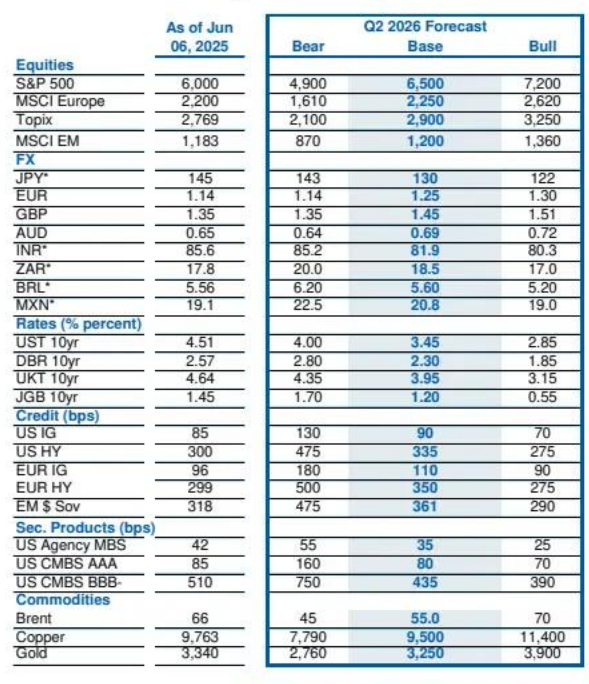

格林尼治时间6月9日上午,摩根士丹利发布全球经济关键预测报告《Morgan Stanley Research:Key Forecasts》,对美元资产仍持积极看法,建议投资者超配美国股票、美国国债、美国投资级公司信贷,但不看好美元,认为随着美国与其他国家(地区)的经济增长和收益率差异收窄,美元或会大幅贬值。摩根士丹利牛熊及基本情景下主要资产预测表如下:

未来12个月展望:我们确信的观点

偏向下行:美国广泛加征关税是对全球贸易秩序的结构性冲击。关税本身以及相关不确定性将显著拖累经济增长,但鉴于年初的强劲起点,我们预计不会出现全球衰退。尽管近期有关税相关公告,但我们仍预计基准关税率将与我们的展望一致,且预计美国经济增长放缓将在今年第四季度显现。在美国,实际国内生产总值(GDP)增长率将逐步下滑,从2024年第四季度环比的2.5%,降至2025年和2026年的1.0%。我们预计全球经济增长将从2024年第四季度环比的3.5%,在2025年降至2.5%。

聚焦美国:全球经济增长正在放缓,但宏观经济并非等同于市场,在我们看来,预期的变化对风险资产更为关键;对于此前已在为极糟情况定价的市场而言,“没那么糟”就是积极信号。风险资产能够克服低增长并表现良好,而美国国债则可期待我们的经济学家预计2026年将出现的多次美联储降息,并随之上涨,尤其在美国市场。话虽如此,估值情况表明股票和信贷已完全排除了增长放缓的可能性,因此我们建议全面关注优质资产。

对美元资产持积极看法:我们建议投资者超配美国股票、美国国债、美国投资级公司信贷,并聚焦优质资产,同时反对外国投资者应该或将会放弃美国资产的观点。我们不看好的一项显著美国资产是美元,我们认为,随着美国与其他国家(地区)的经济增长和收益率差异收窄,美元可能大幅贬值。公共政策变化,比如美国拟议的899条款税,可能在未来12个月引发波动,但这意味着应抛售美元而非美国资产。

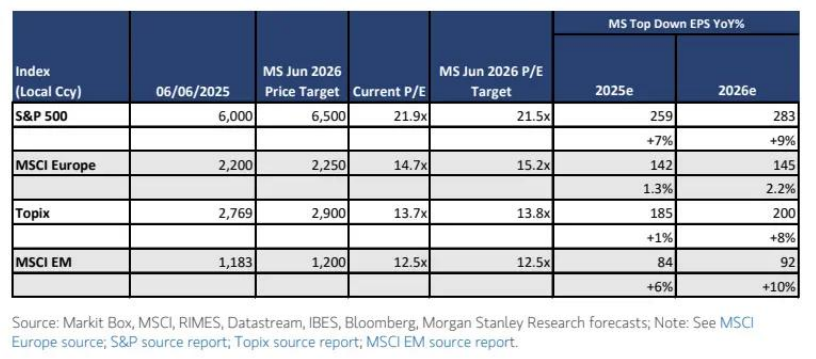

股票:美国>其他国家/地区

美国股市已重新定价,但关税全面影响的不确定性仍存;我们偏好优质周期性股票、大盘股,以及杠杆率更低、估值更便宜的防御性股票。

在日本,我们持续看好国内再通胀及企业改革的受益者,以及受国防和经济安全相关支出影响的公司。鉴于我们预计日元将显著升值,对周期性出口企业仍持谨慎态度。

在欧洲,我们建议趁周期性股票近期相对防御性股票的上涨势头减弱,将其作为继续转向市场中相对具韧性板块的机会。欧洲需超配的关键板块包括国防、银行、软件、电信及多元化金融。

最后,我们在新兴市场的超配方向倾向于金融板块及盈利能力领先的企业,总体而言,相较于出口企业及半导体/硬件企业,更偏好聚焦国内业务的企业。

未来12个月概况:全球经济增长放缓

关税冲击抑制全球需求,同时也给美国的供应带来压力。在美国,移民限制又增添了一份拖累。在欧元区,关税对出口和投资造成负面影响,而财政一揽子计划带来的提振不足以抵消这种拖累。在中国,关税造成的需求冲击仅被适度的政策刺激部分抵消,同时结构性通缩持续存在。在日本,名义国内生产总值(GDP)的通胀回升态势虽未被打破,但全球经济放缓拖累了出口,进而影响到投资。

风暴眼:美元熊市持续

在美国,我们预计国债收益率在2025年第四季度前将维持区间波动,届时投资者会更确信降息即将到来。

美联储在2026年将降息175个基点,幅度超过当前市场定价。10年期美国国债收益率到2025年底将达到4.00%。欧洲央行将降息75个基点,英国央行到年底将降息100个基点。10年期德国国债年底收益率为2.40%,10年期英国国债年底收益率为4.35%。

美元指数(DXY)仍面临压力,到2026年年中下跌9%至91,原因在于美国利率和经济增长向其他国家收敛,同时因外汇对冲资金增加以及投资者关注美元避险地位,风险溢价进一步上升。防御性政策的持续使得全球避险资产表现优异,欧元和日元引领上涨。

大宗商品:波动加剧,但无明确趋势

石油:潜在供应增加压制价格:上周末,欧佩克+(OPEC+)内部的“8国集团”宣布7月再增加约41.1万桶/日的产量配额。由于这与市场预期一致,短期内可能不会影响油价。不过,年底前供应过剩加剧的前景依然存在,到2026年上半年,可能推动布伦特原油价格跌至每桶50多美元区间。

天然气:欧洲夏季储气任务带来价格上行空间:欧洲的储气补库季节在4月强劲启动,创纪录的液化天然气(LNG)和管道供应,加上需求疲软,打破了供需平衡。然而,库存仍较去年同期低23个百分点,有大量空库。我们预计,欧洲夏季需多进口45%的液化天然气,才能使储气率超过80%。夏季欧洲和亚洲对液化天然气船货的竞争,应会随着全球液化天然气市场趋紧,推动荷兰天然气交易中心(TTF)价格向每兆瓦时40欧元攀升。

金属:准备应对波动:黄金是我们的首选,受央行强劲需求和交易所交易基金(ETF)资金回流支撑,同时增长担忧和关税不确定性也增加了避险需求。工业金属目前保持坚挺,但受美国关税政策带来的潜在增长下行风险影响更大。在经济衰退时,金属需求通常会下降1-3%,推动价格跌至成本支撑位,在我们的悲观情景中,主要金属价格可能再下跌10-25%。

0人