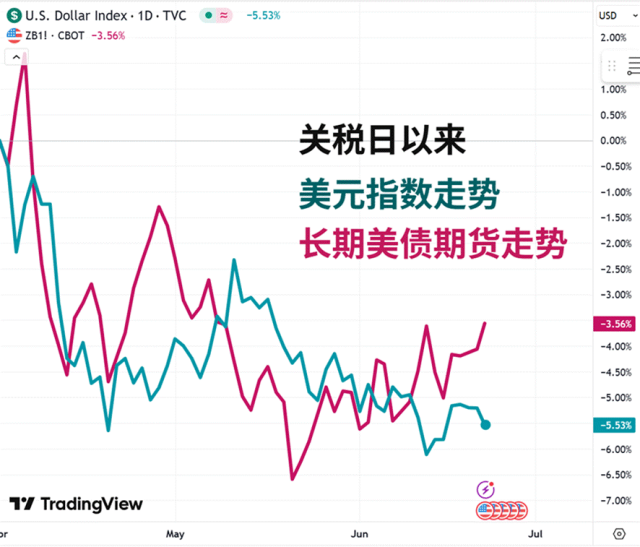

美债和美元,谁能反弹

“关税日”以来,美元和美债都跌了挺多,哪个反弹的概率大一点?

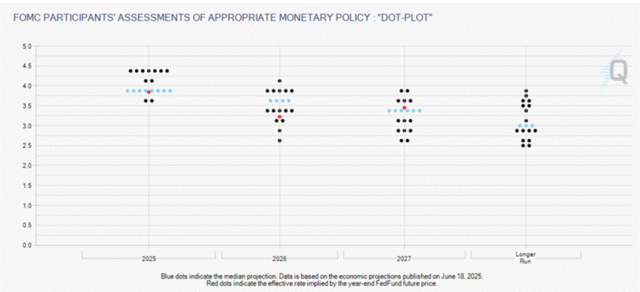

美联储鲍威尔在6月FOMC的新闻发布会上表示,随着特朗普关税影响到美国消费者,商品价格的通胀将在夏季上升。从美联储的最新的点阵图来看(下图),2025年的降息2次的预期不变,2026年的降息预期相比上次有所下降。

图:FOMC会以后的最新点阵图

另外,鲍威尔还表示,考虑到目前劳动力参与率强劲以及薪资增长良好,(劳动力市场)降温并不值得忧虑。鉴于这些发言,“新债王”冈拉克在FOMC之后的采访中表示,美债收益率曲线陡峭(短稳长升)的趋势还将持续。

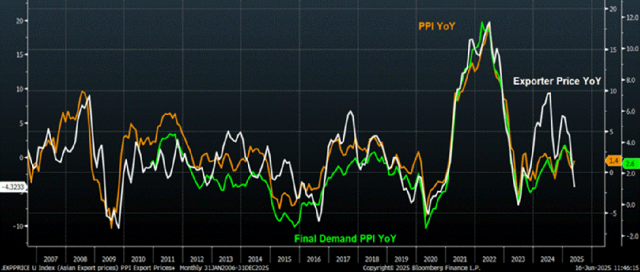

如果只看现有的数据,日内瓦会谈后的一系列美国经济数据有点像“金发女孩”的情景:就业数据强劲,通胀则轻微走低。从物价来看,无论是PPI还是CPI都好于预期,且出口方价格现已进入负值区间(下图),这表明至少目前,亚洲的一些重商主义国家正在部分吸收关税带来的输入成本影响,这显然是一个积极信号。另外,尽管面临25%的关税压力,5月新车价格仍下降了0.3%。

图:根据上月的美国数据,无论是PPI还是CPI都好于预期,关税的负面暂未现象

但是,5月的数据可能并不完全具有代表性,正如鲍威尔所说的,“还需要进一步观察”关税影响的逐渐显现。上周标普全球(S&P Global)发布的美国PMI报告(涵盖服务业与制造业)中也指出:“关税推动了投入价格和产出价格的通胀双双明显加速。”因此,这意味着通胀风险偏向上行,中长期债券收益率定价仍需较大的通胀风险补偿。

再来看劳动力市场,虽然企业不再积极招聘,但也并未开始裁员;初请失业金人数同比增速仍低于10%(这通常是衰退的门槛),这都意味着做多长期债券价格很难,经济衰退的证据并不确凿。不仅如此,基于本月的最新数据,我们的失业率模型继续预测未来一个季度失业率还将维持在4.2%的水平。

图:美国失业率大概率继续保持平稳

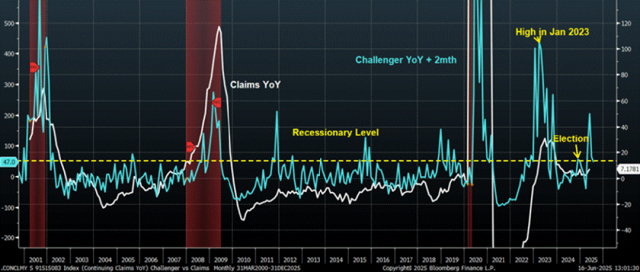

下图中挑战者报告的裁员数已经下跌,也证明在第一轮冲击后,关税和DOGE目前尚未对美国就业市场造成更进一步的影响。

图:在经历短暂的关税与DOGE冲击后,美国裁员数据恢复正常

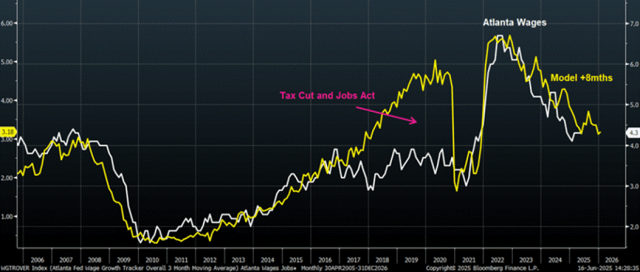

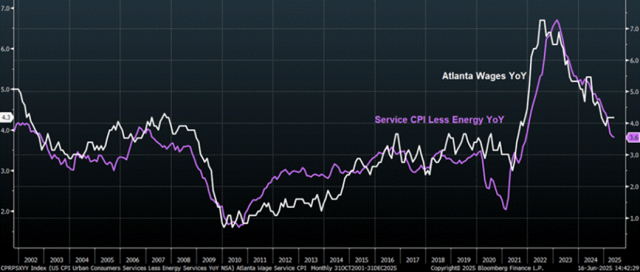

此外,美国工资增速的下行周期也已基本结束,亚特兰大联储工资增速指标(Atlanta Wage Tracker)预计将维持在4%~4.5%。如果情况确实如此,那么核心服务类通胀(占核心CPI的约75%)将不会进一步下降。

图:美国工资增速的下行周期已基本结束

图:工资增速下行的结束也意味着通胀或将回升

另外,美股与经济基本面存在明显的相关性,这是因为高度金融化的美国经济仰赖于股市繁荣带给厂商和消费者的动物精神:股市越涨,投资越多,经济越好,股市再涨。日内瓦协定后,美股受益于关税风险下行和特朗普财政法案预期的刺激不断上行,已经回到了2024年年底的位置。

图: 芝商所旗下的标普500 期货(产品代码: ES)价格已基本涨回年初位置

如果不考虑地缘政治风险扩大,那么特朗普政府继续在美国国内维持一个类似于特朗普1.0的政策组合,单纯从政策角度看:不利空美股、利空美债。

在这样的情景下,股市进一步催化居民消费和厂商资本开支的修复,那么一旦美国经济增长率上升,通胀也将随之而来,甚至比经济增速要快很多。

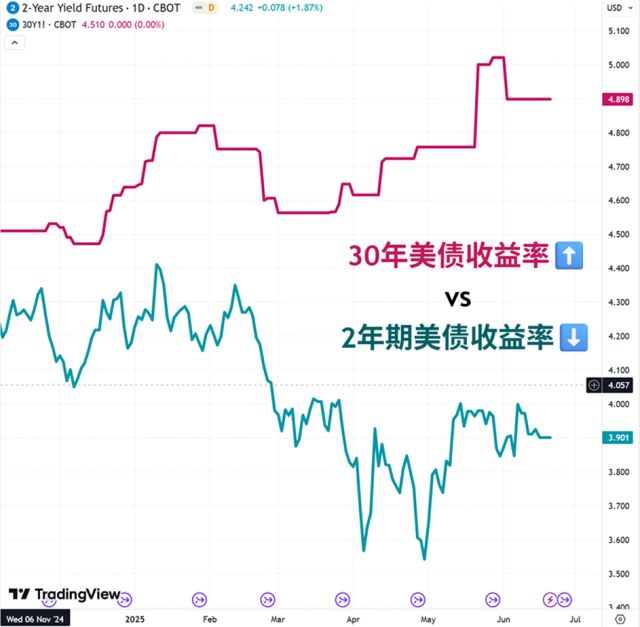

鉴于以上分析(也是近几期文章<美国转向”财政主导”>的老生常谈了),美国正结构性地回归一个更具“通胀性”的环境,在这样的环境中,短端债券和股票价格呈正相关(即相对鸽派的联储),而收益率曲线则呈现陡峭化趋势(即长期利率涨幅更高)。

图:特朗普胜选以来,2年期美债收益率下滑(产品代码:2Y),更长久期的美债收益率上升(芝商所代码:30Y)。收益率走势与债券走势成镜像。

再来看汇率,财政刺激和后续秋季之后的货币政策宽松构成了美元走弱的完美组合。但是,美元尚未跌破其长达14年的上涨趋势线。因此现在也没必要在看空美元上面投入过多精力,毕竟技术上存在美元反弹的可能,而进一步的货币宽松也要等到秋季之后。

图:美元的长期技术支撑仍未跌破

另外,如若美以与伊朗之间的冲突加剧对原油价格产生影响,也会对高度依赖海上能源进口的欧元区和日本形成冲击,而欧元和日元又是美元指数(DXY)的重要组成,这就利好美元至少在短期内的反弹。反之亦然,即美元维持弱势检验长期支撑线。

芝商所是首屈一指的股票指数期货和期货期权市场。 通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

0人