美元疲软,日元避险,英镑暂停! 全球三大央行政策“大分歧”正在上演

摘要:

回顾上周,美国数据真空与美联储迷雾为主题,华盛顿政府关门时长再创历史记录,非农报告推迟而导致交易员只能求助于民间报告。而人工智能推动的裁员潮和中国出口数据的崩盘,令美元避险吸引力极具下降,最终导致美元指数周线微跌。展望本周,美国政府可能继续停摆导致关键数据缺席,但美联储、欧洲央行、英国央行等官员讲话仍可能释放政策转向信号。地缘政治方面,俄乌冲突、巴以冲突、美委问题等仍在持续发酵,值得关注。

政府停摆非农就业报告缺席 民间数据指引美元指数承压

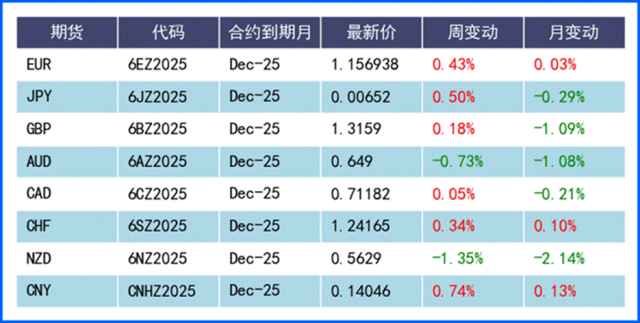

由于华盛顿政府的停摆,上周的非农就业数据最终缺席,导致市场只能根据有限的官方经济数据和私人就业报告数据对当前的美国经济进行预测和理解。不及预期的美国就业私人报告数据、12月美联储降息预期的升温,及美国政府长期停摆可能到16号之后的预期等因素,正持续削弱市场经济信心,预计在基本面出现重大转机前,美元短线将持续保持疲软走势。

日元受避险情绪和美元低迷提振 但国内数据变现平平难改日本央行宽松预期

受避险情绪升温及美元承压影响,日元保住了近期部分涨幅。日本国内数据喜忧参半:9月消费支出增长幅度低于2.5%的预期值,名义工资增速加快,但实际家庭收入持续下滑。这是实际收入连续第九个月下降,凸显购买力面临的持续挤压。日本央行行长植田和男曾表示,工资增长预期将是央行重启加息的关键因素,因此当前经济数据表现下,预期日本央行将维持宽松立场。

英国央行五比四按兵不动但释放鸽派信号 市场预期12月降息25个基点

英国央行6日以5-4的投票维持4%基准利率不变,暂停此前季度性降息节奏。行长贝利投下关键票,称通胀或已达峰值。本次会后声明中,删除 “谨慎” 表述改为利率 “可能继续逐步下行”,被解读为 “鸽派式按兵不动”。当前英国9月CPI为3.8%,虽仍高于2%目标但呈回落趋势,央行预测明年初将降至约3%。而10月服务业PMI升至 52.3,需求韧性显现。根据最新数据,市场降息预期在本次讲话后有所下降,但仍存25个基点降息预期。

美国不利裁员数据背后的AI爆发危机:

当前美国劳动力市场正遭遇AI技术加速渗透带来的剧烈冲击,裁员潮呈现爆发式增长态势。据挑战者 格雷 克里斯马斯公司报告,10月美国企业裁员总数达15.3万人,较9月飙升183%、较上年同期增长175%,不仅刷新2003年以来的10月单月纪录,也使2025成为2009以来裁员规模最大的一年,截至目前累计裁员110万人,同比增65%。其中科技行业受AI整合冲击最甚,10月裁员3.32万人,近乎9月的六倍,非营利机构因政府停摆累计裁员同比激增419%,而官方数据停摆背景下,ADP新增就业与失业救济申请数据呈现分化,劳动力市场矛盾凸显。

裁员潮加剧下,美联储政策倾向已出现明显调整,降息预期持续升温。面对劳动力市场疲软,美联储自9月起已两次降息,理事米兰明确表示劳动力需求未达预期强劲程度。尽管受鲍威尔讲话影响市场预期有所波动,但当前12月再降25个基点的概率仍达62%,政策制定者试图通过前瞻性降息提前应对经济风险。与此同时,企业层面因疫情后招聘调整、AI应用普及、消费与企业支出疲软及成本上升,纷纷采取紧缩措施,被裁人员再就业难度加大,劳动力市场求职者竞争加剧,进一步放大了经济下行压力。

劳动力市场恶化与政策调整已对美元指数形成显著压制,短期走势承压明显。市场因就业压力押注美联储持续降息,直接影响美元指数表现,其突破上升楔形后在100.45遇阻,目前已跌破5日线及 100整数关口。不过若美股科技公司能持续依托AI叙事实现业绩增长,美元指数或因美国综合国力预期支撑获得提振,未来走势将在就业疲软压力与AI产业潜力的博弈中进一步明朗。

跨国企业利用外汇期权实现套期保值:2025年美联储暂停缩表并小幅降息,美元指数呈震荡偏弱态势,叠加劳动力市场放缓信号,人民币对美元汇率维持偏强格局,跨国出口企业面临收汇汇兑损失风险。浙江某年出口额2000万美元的光伏组件企业,订单账期长且以美元结算,此前多次因汇率波动侵蚀利润。

基于美元短期反弹乏力、长期贬值预期的基本面,企业决定支付少量期权费锁定7.10的最低结汇价,同时保留汇率升值后的盈利空间,无需冻结大额保证金,释放资金用于原材料采购。该方案适配企业 “稳健经营不放弃潜在收益” 的需求,通过非对称风险结构筑牢底线。

此次套保覆盖1000万美元订单,在美元兑人民币跌至7.08的预期场景下,企业仍可按7.10结汇,规避汇兑损失超20万元;若人民币回调,还能享受市场汇率红利。通过将期权工具纳入常态化风控,企业成功将汇率波动转化为可量化成本,在复杂美元走势中实现经营稳健性与资金灵活性的双赢。

0人